Hvad er min virksomhed værd?

Hvorfor bør du kende din virksomheds værdi?

Som grundlægger af en startup, vil du typisk overveje at søge ekstern kapital for at vokse din virksomhed. Men hvad kan du regne med, at din virksomhed er værd, når traditionelle værdiansættelsesmetoder kommer til kort, da virksomheden ikke har en finansiel historik? Med denne artikel vil Litir prøve at hjælpe dig med at blive klogere på dette, og klargøre dig til samtaler med potentielle investorer, så du har et klarere billede af, hvor meget ejerskab du vil afgive for en given investering.

Om Litir

Bag Litir står Anthon og Frederik, der har arbejdet med investeringer i en årrække i investerings- og konsulentbranchen. Det var med denne erfaring, og oplevelserne af, at de nuværende processer var problemfyldte, at vi satte os for at gøre investeringsoplevelsen bedre og mere givende for både sælgere og købere. Navnet Litir er inspireret af nordisk mytologi, og evnen til at forudsige fremtiden.

Litir er et end-to-end værktøj til investeringsanalyse, der automatiserer dataindhentning, analyse og visualisering i forbindelse med investeringer i virksomheder. Litir henvender sig til medarbejdere i investeringssektoren, og vil løse de nuværende processer, der er repetitive, tidskrævende og fejlbehæftede. Som en naturlig forlængelse af dette giver Litir os også muligheden for at hjælpe virksomheder og startups med at blive klogere på, hvad deres selskab er værd – mere effektivt og med lavere ressourcebrug end, hvad man kan i dag.

Hvordan laver man typisk en værdiansættelse?

At værdisætte en virksomhed er en kunstform, mere end det er en videnskab. Derfor er det vigtigt, at man samler så mange datapunkter som muligt for at nå frem til et værdispænd for sin virksomhed. I praksis betyder det at man foretager en række analyser, og derefter konkluderer på baggrund af helheden.

DCF (Discounted Cash Flows”)

En DCF-værdiansættelse baseres på de fremtidige pengestrømme i virksomheden, og hvad den diskonterede værdi af disse er. Man fremskriver her de væsentligste finansielle poster, så man har et overblik over, hvordan man regner med at virksomheden vil udvikle sig: hvor meget vækst, hvor mange omkostninger, og hvor mange pengestrømme kan dermed generes på sigt. Styrken ved denne metode er, at mange tager udgangspunkt i specifikke tal, og finder ud af om det matematisk giver mening at investere et beløb i dag for at modtage en given pengestrøm i fremtiden. Dette er dog også en af svaghederne ved modellen. Der kræves ikke bare en holdning om udviklingen i pengestrømme, men også vækst, diskonteringsfaktor og kapitalomkostningerne – alle faktorer med stor indflydelse på den endelige værdi. Dermed kan DCF-metoden både være den mest præcise, men også den mest fejlbehæftede, hvis de mange antagelser ikke er korrekte.

En oversigtsside for DCF-metoden samler typisk et overblik over de fremskrevne pengestrømme og terminalværdien.

LBO (”Leveraged Buy-Out”)

En LBO er også baseret på selskabets fremtidige pengestrømme, men som navnet (leverage) refererer til introducerer man her et gældselement. I denne metode har man nogle forudsætninger omkring gæld, kapitalstruktur, afkastkrav og investeringshorisont. På baggrund af disse, kan man udregne hvad man har råd til at betale for virksomheden i dag. Denne metode bruges primært af kapitalfonde, der netop kender deres horisont og afkastkrav, samt har et godt indblik i dynamikkerne i de industrier, som de investerer i. Dette gør dem velpositioneret til at vurdere, hvordan væksten og profitabiliteten for en given virksomhed ser ud på sigt. Dog har modellen ligesom DCF den svaghed, at den er meget sensitiv til ens egne forudsætningerne.

Multipelanalyse (relativ værdiansættelse)

Hvor DCF og LBO-modellerne baserer sig på selskabsspecifikke parametre og pengestrømme, tager man ved relative metoder udgangspunkt i hvor meget man betaler for 1 krone af en given faktor (f.eks. EBITDA eller omsætning). De to primære datakilder er børsnoterede selskaber og tidligere gennemførte transaktioner. Man samler dermed en lang række datapunkter, som man kan sammenligne på tværs af og finde medianværdierne. Denne metode er central i en hvilken som helst værdiansættelse, da den giver specifikke datapunkter på hvad markedet mener en virksomhed skal koste. Problemet med denne metode kan være, at man er afhængig af at 1) kunne finde virksomheder, der er sammenlignelige med ens egen og 2) dataene er tilgængelig på offentlige såvel som private transaktioner.

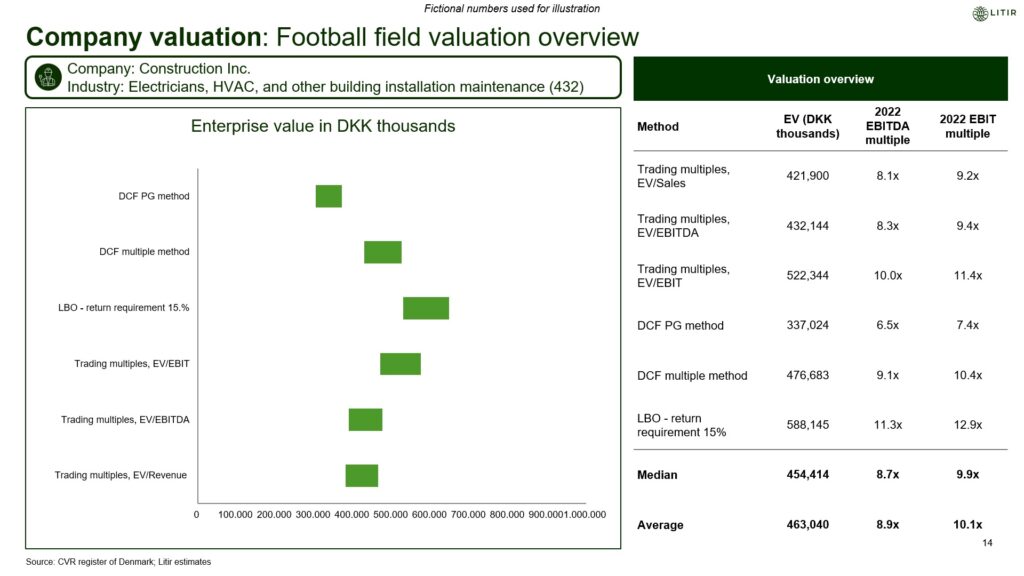

Opsummering af værdiansættelsesanalysen

Et eksempel på en opsummerende one-pager, hvor ”football field”-grafen ses i venstresiden.

Ovenstående er vigtige elementer, når du skal finde værdien på din virksomhed. For at konkludere analysen, samles alle datapunkterne på et såkaldt ”football field” graf, hvor de forskellige metoders værdiansættelse vises. Derfra kan man se på hvad middelværdien er, og vurdere hvad der er en realistisk værdi af ens virksomhed. Det kræver typisk mange forskellige datakilder og separate analyser at nå frem til dette overblik. Men det vil Litir ændre på. Litirs fokus er at samle alt hvad det kræves for at få det komplette overblik over dine analyser på en platform, så du hurtigt og nemt kan generere et estimat af din virksomheds værdi.

Hvordan adskiller en værdiansættelse for startups sig?

Startups giver nogle helt andre udfordringer, når man skal beregne en værdi af selskabet. Man har typisk ingen eller begrænset finansiel historik. Da DCF- og LBO-analyserne forudsætter, at der er pengestrømme, man kan fremskrive, er disse metoder udelukket ved værdisætning af startups. Relative metoder kan være bedre, men hvad gør man hvis man slet ikke har nogle finansielle data, man kan udregne multipler på baggrund af?

Hvordan værdiansætter jeg min startup?

En startup værdisættes meget forskelligt, alt efter hvilket stadie virksomheden er i. Her skelnes der mellem pre-revenue og post-revenue:

- Pre-revenue: Virksomheden har intet salg og dermed ingen ”hårde”, målbare parametre. Her bliver det mere en vurdering af ideen, markedspotentialet, og ejerskabsovervejelser

- Post-revenue: Her forsøger man så vidt muligt at måle på mere specifikke parametre. Da selskabet typisk ikke vil være profitabelt, vil parametrene være mere salgsrelaterede end indtjeningsrelaterede

VC-metoden

“VC-metoden” bruges til at beregne, hvad man har råd til at betale, hvis man skal investere i en startup. Man starter her ikke med at forsøge at regne værdien ud i dag, men derimod ved at fremskrive, den forventede udvikling for selskabet, og hvor mange penge selskabet kan give i afkast ved et potentielt fremtidigt frasalg eller børsnotering. Man bestemmer derefter sit afkastkrav over perioden for at finde ud af, hvad man har råd til at betale for virksomheden i dag og hvor meget ejerskab man skal have for sin investering.. Problemet er her, ligesom med andre traditionelle metoder, at man er afhængig af at opstille meget usikre forudsætninger for, hvor man tror sådan et selskab kan ende henne, hvilket er gætværk på de tidligste stadier af en virksomhed.

Berkus-metoden

Berkus-metoden blev udviklet i 1990’erne af den kendte angel-investor, Dave Berkus, til at værdiansætte selskaber, der endnu ikke har opnået omsætning. I stedet for at være afhængig af finansielle estimater, som i bedste fald er usikre for en ung virksomhed, værdiansættes selskabet i stedet ved en vurdering af fem kvalitative faktorer.

Hver af disse faktorer vurderes objektivt af værdiansætteren, hvor man tillægger en værdi for hver faktor på maksimalt 3,5 mio. kr., hvis selskabet er en top performer i den gældende kategori, hvilket i teorien betyder, at en startup, der er best-in-class på samtlige parametre, maksimalt vil kunne opnå en værdiansættelse på ca. 17,5 mio. kr. Flere detaljer om at vurdere hver faktor kan findes på Dave Berkus’ egen blog.

Keystones Høker Kalkule

Keystones Høker Kalkule er nok den mest kendte værdiansættelsesmetode for danske startups. På mange måder minder den om Berkus-metoden, da den ligeledes forsøger at værdiansætte en startup på baggrund af en række kvalitative faktorer, der minder om de samme i Berkus-metoden.

Når du værdiansætter dit selskab ved hjælp af Keystones Høker Kalkule skal du tage objektiv stilling til en række kriterier og selskabets evne til at eksekvere på dem. Hver af disse kriterier scores fra 1 til 5, hvor 1 er lavest og ikke øger værdiansættelsen, mens 5 er bedst og øger værdiansættelsen med 5 mio. kr. Summen af disse scorer, og dertilhørende øgning i værdiansættelse, danner værdiansættelsen af startuppen.

Mere information om Keystones Høker Kalkule og specifikke udregninger kan findes på deres hjemmeside.

Scorecard-metoden

Scorecard-metoden falder imellem to stole, da den indeholder elementer af kvalitative vurderinger, såsom Berkus-metoden, men også elementer af sammenlignelige transaktioner. Metoden fungerer således, at man finder en værdi som pejlemærke – dette vil typisk være gennemsnits- eller medianværdiansættelsen af sammenlignelige selskaber i samme geografi og/eller sektor. F.eks. kan basisværdien man tager afsæt i være medianværdiansættelsen for en pre-seed startup i Europa i seneste kvartal (se næste sektion for mere info herom).

Herefter vurderes selskabet på en række faktorer, ligesom for de ovenstående metoder, hvor de kan tillægges en score, der summerer til 100%. Når en individuel faktor vurderes, så sammenligner man selskabet med en vurdering af et gennemsnitligt sammenligneligt selskab. Summen af din vurdering af disse faktorer vil i sidste ende give værdiansættelsen af dit selskab. Du kan finde mere om Scorecard-metoden her.

Sammenlignelige transaktioner

Som nævnt tidligere er sammenlignelige transaktioner en af de mest normale måder at værdiansætte et selskab på. For startups er dette dog en større udfordring, da data på værdiansættelsen af funding-runder er særdeles begrænset. Medmindre du har gode relationer til lignende selskaber, hvorfra du kan få information om værdiansættelsen fra grundlæggerne, er det bedste pejlemærke som regel aggregerede statistikker fra kendte spillere i industrien.

En af de bedste steder at finde pålidelige data er hos Pitchbook, der hvert kvartal offentliggør en gratis rapport, der gør status på VC-markedet i Europa. Heri kan der findes statistikker på værdiansættelser, størrelsen af transaktioner, gennemsnitlige investeringsperioder og mere for Europa og udvalgte sektorer på pre-seed- og seed-niveau, der kan hjælpe dig med en indikation af, hvad din startup er værd.

Hvordan forholder Litir sig til ovenstående?

At lave en værdiansættelse er ikke ligetil, og i endnu højere grad end værdiansættelser af modne selskaber, er det baseret på en række antagelser, der altid vil være til diskussion og kan anses som værende kontroversielle. Hvis du har begrænset erfaring med værdiansættelser, er det endnu sværere at navigere i. Forhåbentlig kan ovenstående være et en ledestjerne i din værdiansættelsesrejse. Alternativt, så tilbyder Litir også en værdiansættelsesrapport af din startup, da vi med vores applikation har automatiseret en stor del af dataindsamlingen, kan vi tilbyde produktet hurtigt og omkostningseffektivt, og tilbyder selvfølgelig også egen ekspertise og rådgivning til din proces.

Eksempel på en ”football field”-graf for en startup med brug af startup-værdiansættelsesmetoder.

Konklusion

Der er ingen eksakt videnskab at værdiansætte. Hvis man er ejer af en SMV, man vil sælge eller har en startup og gerne vil have en indikation forud for næste funding-runde er det en jungle. Litir har set at mindre selskaber i Danmark ofte støder på dette problem, da de ikke har adgang til de samme dyre rådgivere, som større selskaber bruger til til disse områder. Dette har Litir sat sig for at løse, da vi kan tilbyde rådgivning til en lavere pris med vores alt-i- en platform. Med vores automatiserede løsning, samt en direkte linje til en rådgiver med erfaring indenfor virksomhedshandel, kan mindre selskaber få den rådgivning de har brug for, når de står overfor store beslutninger.